博亚体育 利率 | 三个视角看长端利率的性价比

关连东谈主:孙彬彬/隋修平/陆星辰

首要提醒

本微信号推送的内容仅面向财通证券客户中顺应《证券期货投资者妥当性处理主义》划定的专科投资者。本微信号建筑受限于难以成就打听权限,为避免不当使用所载内容可能带来的风险,若您并非专科投资者,请勿订阅、转载或使用本微信号的信息。

选录

最近一周“短端不跌长端跌”、“国开不跌国债跌”、“二永不跌国债跌”,齐指向阛阓往来的不是资金紧。咱们以为,阛阓一方面受限于客岁的疤痕效应,央行格调难琢磨、股债跷跷板会不会重演;另一方面,如故波动与票息的衡量,久期越长,回撤压力越大。但以10年国开和5年二级成本债为例,从胜率、赔率和刻下点位三方面对比,不管进攻如故辞让,当下齐应该聘用长利率。

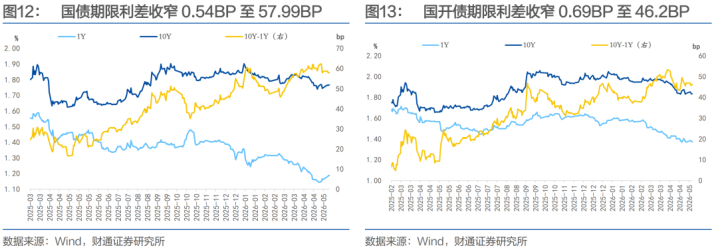

阛阓层面有三个表象,证据投资者往来的不是资金面收紧。其一,本年4月22日至5月9日,1-6月期国债收益率下行3.4–4.3BP而7-30年国债收益率上行3.2–12.7BP,呈现“短下长上”——这与“资金垂危最初冲击短端”的逻辑赶巧相背。其二,5YAAA-二级成本债-10Y国开利差从2025年12月初约22BP握续收窄,2026年4月月吉度被压至约9.6BP(已逼近2021年以来历史低位),资产荒延续。其三,2026年R001-DR001、R007-DR007核心分手仅约5–7BP,彰着低于历史同时,且春节、季末的跳点表象委果不存在,分层结构显贵改善长利率的性价比奈何。

长利率的性价比奈何?咱们以为与2013、2016和2020年如故有本体区别,一方面是咱们不存在严重的金融杠杆问题,本年3月以来万般机构反而在降杠杆;另一方面是刻下经济回升的基础待不雅察,信贷需求暂弱。因此,咱们以为资金和短端可能保握沉稳,二季度股债跷跷板也不会重演,而长端利率还不错往来利差收窄逻辑。

三个视角看长债性价比。以10年国开债与5年(AAA-)二级成本债为例,赔率上,10Y国开完胜;胜率上,5Y二级成本债看似略优,但其上风是用约2倍波动率换来的标的性下注。因此,要是酌量进攻,不错再陆续买入5Y二级成本债,博弈牛市的进一步逾额空间,但这一假定就与长端利率赞成和资金收紧担忧水火不容;要是酌量辞让,如故要酌量长利率债,1.85%傍边的10Y国开和1.95%傍边的5Y二级成本债,前者的流动性溢价极其畸形。

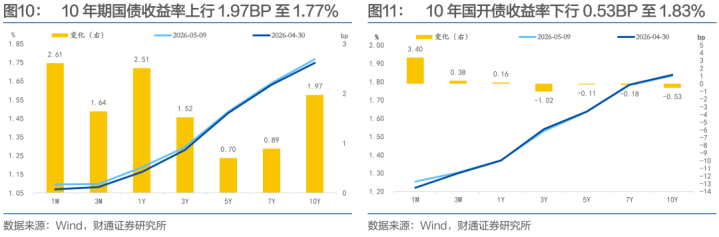

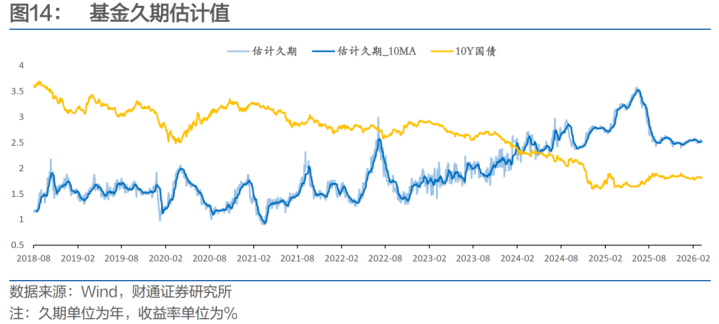

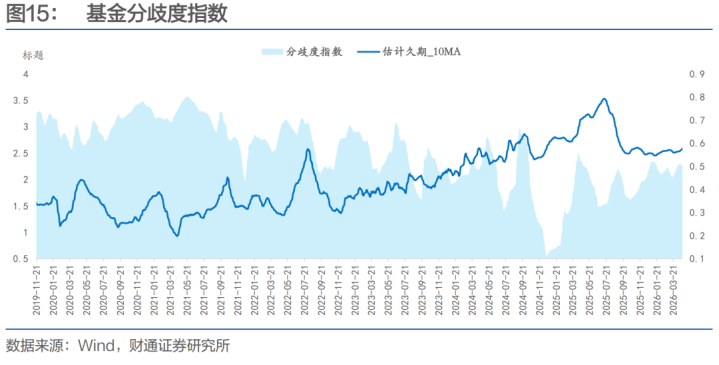

本周复盘:本周买断式逆回购净回笼5000亿元、4月出口较好、超长止境国债刊行较弱等身分组成利空;好意思伊自便带动油价回落等身分利多债市。全周债市收益率上行,弧线模式变化不大,10年国债收益率上行1.97bp至1.77%。5月6日-5月8日,公募基金久期较4月30日下行0.01至2.58,久期不合度飞腾0.03至0.561,阛阓一致性预期略有下跌。

风险提醒:数据统计或有遗漏;经济进展可能超预期;阛阓走势存在不细目性

诠释目次

4月下旬以来,阛阓对央行作为和资金面的温情度升迁,利率也运行回调。但阛阓缅想的是资金面收紧吗?

01

债市为什么跌?

1.1

阛阓往来的不是资金紧

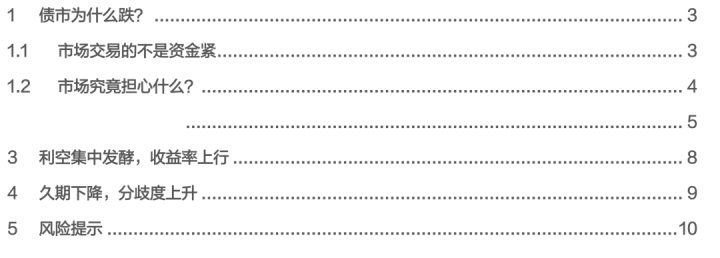

要是资金面垂危,最应当最初冲击的是短端利率,但债市收益率弧线呈现“短下长上”的走势。

2026年4月22日至5月9日历间,1月、3月、6月期国债收益率分手下行3.4–4.3BP,2年期上行约1.76BP,CD利率也基本握平,但7年、10年、20年、30年国债收益率分手上行3.2、2.8、12.7、3.4BP。短端收益率下行而长端上行,赫然不是“资金垂危”该有的模式。

其次,信用利差仍在压缩,标明资产荒问题在延续,资金依旧充裕而非垂危。

以5YAAA-二级成本债-10Y国开利差为例,2025年12月初约22BP,尔后握续收窄,至2026年4月月吉度被压至约9.6BP(已逼近2021年以来的历史低位),4月长利率债补涨后利差被迫走扩,刻下处在13.89BP。而在4月下旬的赞成历程中,不管是二永债、如祖国开债,赞成幅度齐相配有限。

但要是资金确实垂危,逻辑上10y国开不会避免,尤其是信用债作念多的逻辑更容易被冲突,不管从流动性溢价、如故信用债拥堵度,二永债的压力齐应该更大。

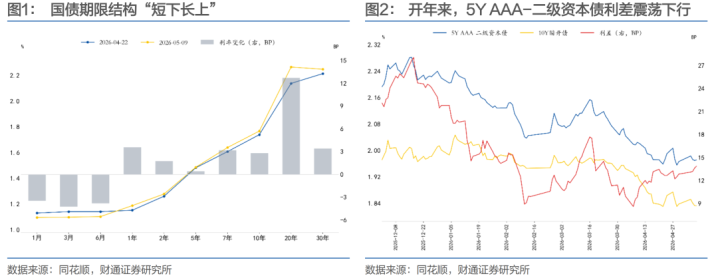

终末,资金利率经月末移时波动后重回低位。边界2026年5月9日,AG真人中国官网入口DR001为1.22%,握续运行在利率走廊下沿隔邻。从资金利差十够数值看,2026年以来R001-DR001、R007-DR007利差核心分手约5–7BP,彰着低于历史同时水平;从资金利差波动幅度看,2026年R-DR价差走势的波动幅度显贵低于季节性。

上述三点,“短端不跌长端跌”、“国开不跌国债跌”、“二永不跌国债跌”,齐指向了团结个论断,资金面莫得收紧,阛阓信得过缅想的也不是资金收紧。

1.2

阛阓究竟在缅想什么?

要是不是资金面,那阛阓为什么不敢拉久期?

最初是两方面疤痕效应。

央行的格调难以琢磨。市时势临的环境,一边是越来越松的资金,一边是徐徐回笼的投放操作。央行的作为很难作念准确线性外推,毕竟客岁一季度的资金垂危还莫得昔时太久,阛阓愈加疼爱央行的作为举措以及对应涵义。此外,随同经济下行斜率放缓,更有教学的投资者致使运行回思2020年和2013年,就更不敢拉久期。

股债跷跷板重演的可能性。4月中旬职权阛阓开启了一波强势反弹,债券投资者不由得缅想,本年5-9月的职权会不会像客岁一样大涨,进而带动债券资金进一步向职权阛阓切仓,这亦然客岁三季度债市惨烈赞成的最关节原因。

其次是账户处理角度靠近的实际问题,票息太薄了,久期越长,越扛不住回撤。满仓5y二级成本债,要是利率赞成20bp,对应的阶段性回撤是0.8%傍边;满仓10y国开,要是利率赞成15bp,对应的阶段性回撤约1个百分点;满仓30y国债,要是利率赞成10bp,对应的阶段性回撤约2个百分点。本年债券阛阓是牛市,开年以来普遍获得了超预期的功绩,要是遭遇前两者情况还不错扛一扛,但30y的久期过长、回撤过大,很难扛得住。

这即是30y国债下不去的一个关节原因。

02

永久利松懈价比奈何?

此处咱们不外多探讨宏不雅问题,博亚(中国)一站式服务官方网站此前依然有过专题诠释恢复,咱们以为二季度资金不会敛迹,本年股债跷跷板也依然失效。

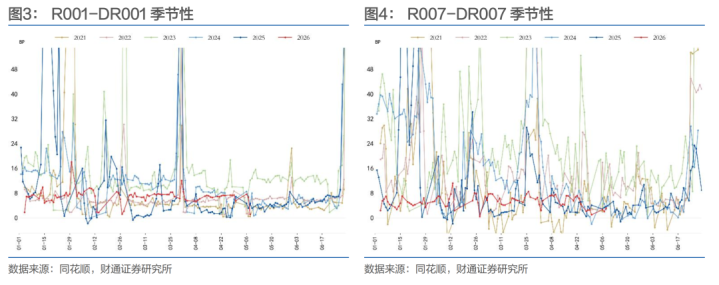

对于基本面和央行敛迹的配景,咱们以为与2013、2016和2020年如故有本体区别,一方面是咱们不存在严重的金融杠杆问题,本年3月以来万般机构反而在降杠杆;另一方面是刻下经济回升的基础待不雅察,信贷需求暂弱,还莫得全面升迁企业利润和住户收入,也莫得带动更浩繁的金钱效应,K型复苏的特征还很显贵。

不管是任何国度,哪怕西洋等依然完成经济转型的发达国度,也不成惨酷信贷。更况兼本年的社融增速、住户信贷增速、企业信贷+企业债余额增速齐不才行,证据债券阛阓往来的“大多量趋势”齐还在向下。

因此,咱们以为短端可能保握沉稳,而长端利率还能下,咱们不错往来利差收窄逻辑。

咱们更多探讨微不雅层面的比价逻辑,以10年国开和5年二级成本债为例。

咱们的论证圭臬沿用三个维度:胜率,即在10Y国债快速下行期,券种对应的利差能否进一步压缩,是否能放大收益;赔率,即在10Y国债快速上行期,券种对应的利差走扩幅度,赔本是否被戒指;刻下利差的历史分位数,探究剩余压降空间,避免看着低廉实则透支。

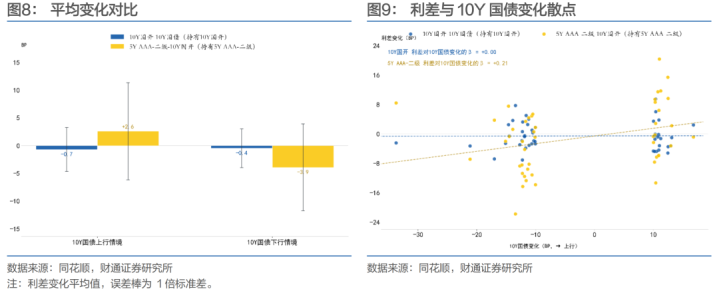

具体措施上,咱们以22个往来日为窗口、10BP为阈值,回溯2021年以来10Y国债的整个快速上行/下行区间,共鸣别出47段事件(上行20段、下行27段),分手统计两类利差在事件时分的变化漫衍

赔率方面,10Y国开完胜。从最直不雅的平均变化看:在20段10Y国债快速上行事件中,10Y国开利差利差平均变化为-0.7BP(不仅没走扩,反而微弱压缩),最大走扩+9.5BP,上行期不走扩的概率达75%;相同的20段事件中,5Y二级成本债利差利差平均走扩+2.6BP,最大走扩+20.4BP,上行期不走扩的概率仅50%。

数字背后是β的互异。以10Y国债变化(BP)为x、利差变化(BP)为y作念线性拟合,10Y国开利差利差的β=0.00(结构性中性),5Y二级成本债利差利差的β=+0.21(显贵正关联——利率上行时利差也走扩)。

胜率方面,5YAAA-二级略优,但上风靠波动撑起且空间已被透支。

要是只看下行情境的平均压缩幅度,5YAAA-二级看似更具胜率上风:5Y二级成本债利差利差在27段下行事件中平均压缩-3.9BP,最大压缩-21.7BP,下行期压缩概率63.0%;10Y国开利差利差在相同事件中平均压缩-0.4BP,最大压缩-7.1BP,下行期压缩概率59.3%。

但这一论断需要进一步穿透:其一,5YAAA-二级利差的高胜率是用约2倍的波动率换来的——下行情境下σ=7.8(10Y国开σ=3.5),上行情境下σ=8.8(10Y国开σ=4.0);其二,胜率与赔率委果对称(下行多压3.5BP、上行多扩3.3BP),意味着这是一个典型的标的性下注,前提是机构必须对10Y国债的标的有较强不雅点。在刻下债市多空博弈、标的不解的容貌下,标的性下注自身即是一种风险敞口。

终末,酌量刻下利差点位和各情境平均变化的投影分位。

10Y国开利差刻下6.57BP、17.0%分位;下行情境投影点位5.90BP、13.3%分位;上行情境投影点位6.13BP、14.6%分位。两头投影分位齐沉稳在13–15%区间,意味着10Y国开利差在两种情境下呈现中性凝视。

5Y二级成本债利差刻下13.89BP、15.4%分位;下行情境投影点位9.98BP、9.5%分位(已逼近2021年以来历史底部);上行情境投影点位16.50BP、20.0%分位(走扩4.6个百分点)。换言之,5Y二级成本债的依然来到了利差小幅波动就会带来分位数快速变动的顶点情形。

因此,要是酌量进攻,不错再陆续买入5Y二级成本债,博弈牛市的进一步逾额空间,但这一假定就与长端利率的赞成水火不容;要是酌量辞让,如故要酌量长利率债,1.85%傍边的10Y国开和1.95%傍边的5Y二级成本债,前者的流动性溢价极其畸形。

综上,还要作念空长债吗?

03

利空集会发酵,收益率上行

上周央行公开阛阓操作转为净回笼,资金举座平衡宽松。买断式净回笼5000亿元、风险资产进展较强、4月出口较好、超长止境国债刊行较弱等身分组成利空;好意思伊自便并带动油价回落等身分利多债市。全周债市收益率上行,弧线模式变化不大,10年国债收益率上行1.97bp至1.77%。

本周逐日复盘:

周三,央行逆回购净回笼2669亿元、另有买断式净回笼5000亿元,资金边缘敛迹,假期时分好意思伊冲突降温、人人风险资产进展强势,早盘债市利率上行,午间50Y止境国债发飞,午后利率转为回落,媒体报谈称好意思伊接近实现备忘录,尾盘利率先下后上,全天10年国债收益率上行1.81bp至1.77%。

周四,央行逆回购净回笼992亿元,资金平衡宽松,早盘债市利率冲高回落,午后利率小幅回升,之后非银资金显贵宽松,利率转为下行,尾盘央行公告4月买债400亿元,利率横向颠簸,全天10年国债收益率下行0.23bp至1.76%。

周五,央行逆回购净投放5亿元,资金平衡宽松,早盘债市利率先下后上,午间30Y止境国债一级投标倍数较低,午后利率冲高后回落,全天10年国债收益率上行0.17bp至1.76%。

周六,央行逆回购净投放5亿元,资金平衡宽松,早盘债市利率小幅下行,独揽午间4月出口超预期,利率转为上行,全天10年国债收益率上行0.22bp至1.77%。

04

久期下跌,不合度飞腾

本周公募基金久期下跌。5月6日-5月8日,公募基金久期较4月30日下行0.01至2.58,周度平均值2.59。

本周久期不合度飞腾,阛阓一致性预期略有下跌。5月8日公募基金久期不合度较4月30日飞腾0.03至0.561。

风险提醒

1、数据统计或有遗漏:由于数据集聚的局限性、统计措施的互异、信息清晰的不完好性或更新延长,可能导致部分分析效果存在偏差。

2、经济进展可能超预期:经济进展可能非线性,本文追踪的历史数据不代表对异日经济进展的判断。

3、阛阓走势存在不细目性:阛阓走势取决于经济进展、投资者作为等多方面身分博亚体育,存在不细目性。

斗鱼体育DOUYU中国官网