博亚体育 清越科技财报作秀或折射核查防地失守,广发证券刘世杰与赵瑞梅及立信所许培梅与顾欣履职守法疑似存劣势

登录新浪财经APP 搜索【信披】稽查更多考评品级

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:基本面解码

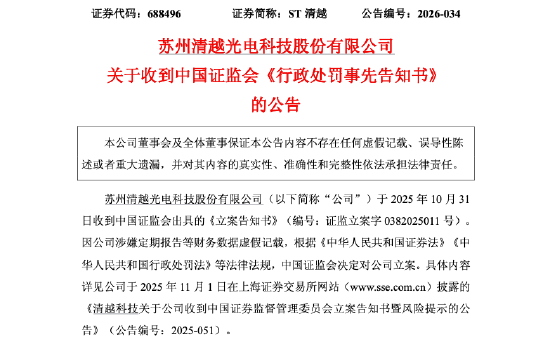

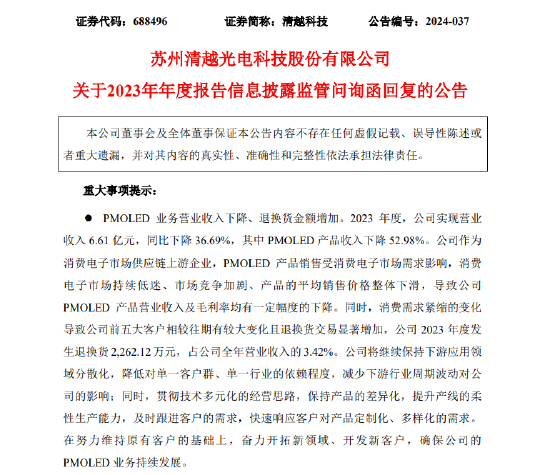

2026年5月8日,中国证券监督料理委员会(以下简称“证监会”)持重下发《行政处罚预先文告书》,针对苏州清越光电科技股份有限公司(以下简称“清越科技”,股票代码:688496.SH)系统性财务作秀与欺骗刊行案件作出严厉惩处。这家于2022年12月28日告捷登陆科创板并终了超募的面板制造企业,在短短三年多的时候内,因触及紧要犯罪强制退市情形,面对被上海证券交易所照章清出成本阛阓的结局。证监会查明,清越科技在2021年度、2022年度及2023年半年度诠释中,通过失误销售、少计减值、隐退退税等多种恶劣技巧,累计虚增利润逾亿元。

清越科技诬捏销售致逻辑失效,广发刘世杰赵瑞梅与立信许培梅顾欣疑似尽调缺失

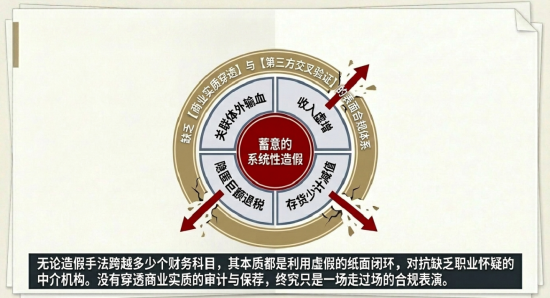

清越科技的利润主管技巧勾通了其IPO申报期(2021年度)及上市后的关节事迹欢喜期(2022年度至2023年上半年)。其作秀手法并未停留在复杂的繁衍金融器具或跨国成本运作,而是遴选了最为传统却被明令谢却的“错误销售”与“跨期诊疗”技巧。广发证券保荐代表东说念主刘世杰、赵瑞梅与立信署名司帐师许培梅、顾欣在中枢收入科策动委果性考据上疑似存在紧要的设施实施缺失。

从证监会透露的数据推演,清越科技在各诠释期的利润虚增呈现出对当期事迹的决定性影响,其财务报表的基本面已被完全诬陷。

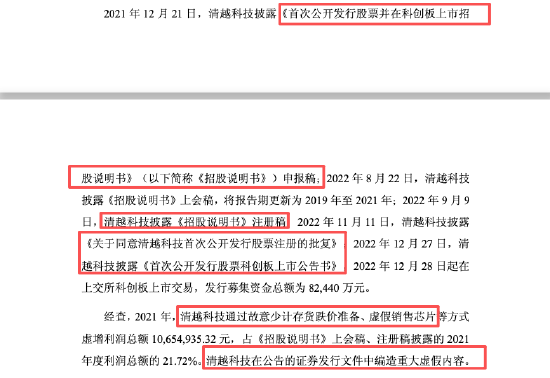

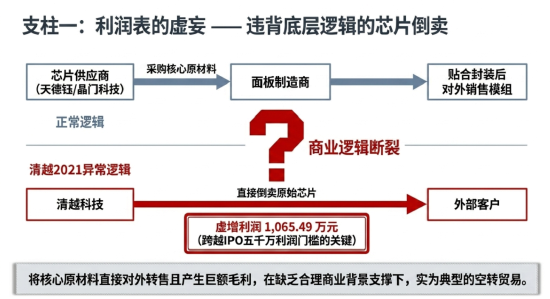

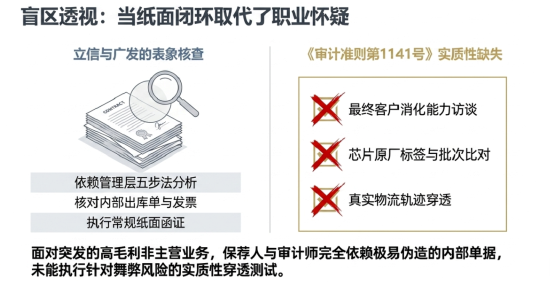

在2021年IPO冲刺的关节节点,清越科技通过“错误销售芯片”等边幅虚增利润总数1065.49万元。从炫夸面板行业的底层生意逻辑交叉试验,清越科技的主营业务为PMOLED、电子纸模组及硅基OLED等炫夸器件的坐褥。在平日的供应链体系中,炫夸驱动芯片(如由天德钰等供应商提供的电子纸驱动芯片、晶门科技提供的PMOLED驱动芯片)乃是刊行东说念主必须向外采购的中枢原材料。面板制造商持续行为芯片的最终破钞方,将其与玻璃基板或柔性薄膜贴合后对出门售模组。

然则,清越科技在2021年报表中却离奇地阐发了高额的“芯片销售”利润。将中枢原材料平直对外进行贸易转售,且产生足以傍边IPO审核利润门槛(持续为扣非净利润5000万傍边)的大宗毛利,这在缺少合理生意布景的维持下,极大致率属于典型的“空转贸易”或“虚增收入”。立信司帐师事务所的署名司帐师许培梅、顾欣在2022年度审计诠释中,明确将“收入阐发”列为关节审计事项,并声明实施了“登第样本检查销售协议、对协议进行‘五步法’分析、查对发票及出库单、就交易金额进行函证”等审计设施。但在推行审计轨迹中,面对刊行东说念主一刹出现的非主营业务且高毛利的“芯片销售”,审计师疑似完全依赖了刊行东说念主里面生成的出库单与极易被伪造的销售协议,未能实施更为实质性穿透测试。

依据《中国注册司帐师审计准则第1141号——财务报表审计中与作弊策动的使命》,当识别出相配的、偶发的且对利润孝顺巨大的交易时,审计师应当保抓高度的处事怀疑。倘若许培梅与顾欣能够蔓延实施哪怕最基础的生意实质访谈、穿透核查最终客户对芯片的推行消化才调,或者交叉比对芯片采购入库与销售出库的批次、原厂标签及物流轨迹,这种基于纸面票据的错误芯片销售骗局将坐窝透露。广发证券保荐代表东说念主刘世杰、赵瑞梅行为全面尽调的第一使命东说念主,在《招股说明书》中对该部分相配收入的合感性背书,数据矛盾致逻辑失效,显然抵牾了《证券刊行上市保荐业务料理办法》中保荐东说念主应有的勤死守法与审慎核查义务 9。

清越科技存货跌价背离周期,广发刘世杰赵瑞梅与立信许培梅顾欣疑似未审慎评估

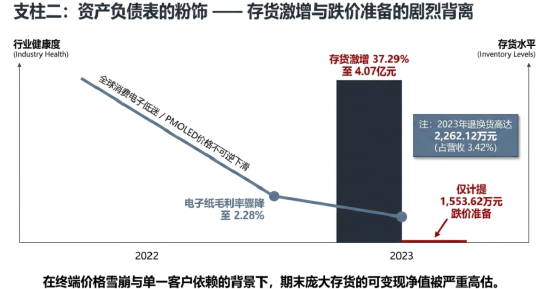

除了通过失误销售平直粉饰收入表,清越科技另一项中枢的利润主管器具是钞票欠债表端的“罕见少计存货跌价准备”与“少计应收账款减值损失”。在2023年度问询呈文公告中透露,清越科技2023年末存货余额高达4.07亿元,较上年末2.96亿元大幅激增37.29%,但2023年度计提的存货跌价准备仅为1553.62万元。而在作秀被查实的2021年至2023年上半年时间,清越科技抓续利用少计提减值来作念大账面钞票与当期利润。

消费电子上游面板行业具有技能迭代极快、产物质命周期短且降价赶紧的行业特征。2022年及2023年,各人消费电子阛阓抓续低迷,清越科技的PMOLED产物价钱合座呈现不行逆的下滑趋势;同期,其电子纸业务过度依赖单一客户(汉朔科技,2023年销售收入占比极高),且电子纸业务的毛利率已骤降至浅陋的2.28%。在末端产物销售价钱雪崩、客户采购边界缩减,且公司2023年度发生高达2262.12万元退换货(占全年营业收入3.42%)的宏不雅与微不雅布景下,期末繁密存货的瞻望可变现净值(NRV)势必大幅低于其账面成本。

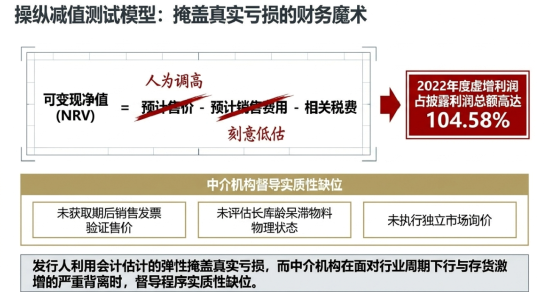

立信署名司帐师许培梅、顾欣在面对存货高企且下流需求急剧萎缩的产业环境下,疑似未对刊行东说念主料理层提供的存货跌价测试模子进行合理的假定挑战。按照《企业司帐准则第1号——存货》的礼貌,存货跌价准备应按单个存货项策动成本高于其可变现净值的差额提真金不怕火,瞻望可变现净值应当以钞票欠债表日后的推行销售价钱或协议价钱为基础详情。审计师本应通过得回期后销售出库发票、评估库龄较长的呆滞物料状态、并勾通高额的退换货率调整瞻望售价,来再行复核减值测试。

然则,清越科技在2022年度虚增利润占透露利润总数的比例高达104.58%,这可信地标明其昔时的委果利润早已跌入亏损区间。料理层恰是通过在里面减值测算表中东说念主为调高瞻望售价、低估销售用度,或潜伏残次品及退货产物的委果物理状态,从而躲避了数千万元的减值损失。保荐东说念主刘世杰与赵瑞梅在抓续督导时间,面对行业周期下行、毛利率濒临盈亏均衡点与公司存货激增的严重背离鼎沸,未能通过零丁的现场突击清点、阛阓零丁询价及同业可比公司数据分析识别出该紧要错误述说风险,其财务分析与督导设施疑似存在实质性的缺位。

清越科技退税隐退与总数法错报,广发刘世杰赵瑞梅与立信许培梅顾欣或存核查盲区

除平直的财务科目作秀与司帐估量主管外,清越科技在税务合规处理与贸易类业务收入阐发设施上的紧要违法,进一步透露了其财务系统内控的形同虚设以及主管利润的刻意性。立信署名司帐师许培梅、顾欣及保荐东说念主刘世杰、赵瑞梅在审计根据的得回与专科判断上,疑似存在不行薄情的盲区与狂妄。

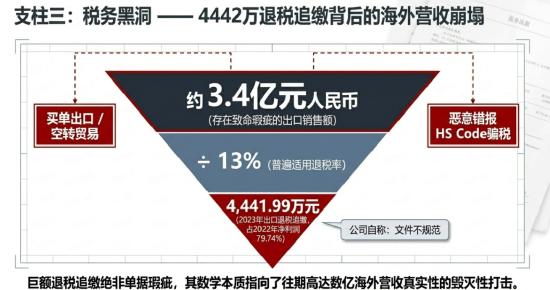

根据证监会《行政处罚预先文告书》透露,2023年,清越科技未实时透露补缴高达4441.99万元的出口退税款事项,该潜伏金额占其2022年经审计净利润的都备比例高达79.74%。在后续的公司公告中,清越科技试图将其淡化,讲解称由于义乌清越(全资子公司)策动文献不范例,被税务局断绝发票整改提议,被动通过升值税留抵抵欠税神志样交纳,并承认正协作海关针对策动入口关税、升值税及滞纳金进行视察。

在中国的税务及海关监管框架下,高达4442万元的出口退税被追缴,绝非一句跟跟蜻蜓点水的“文献不范例”不错装束。按照精深适用的13%出口退税率反向推算,博亚(中国)一站式服务官方网站4442万元的退税款意味着对应着约3.4亿元东说念主民币的出口销售额存在严重缺陷。海关与税务机关初始追缴设施,持续指向两大合规致命伤:其一,涉嫌错误出口(如报关单证作秀、无委果物流流转、或资金未发生跨境回流),即俗称的“买单出口”或“空转贸易”;其二,产物归类(HS Code)坏心错报或利用原产地法则骗取国度退税。

无论属于哪种情形,这都对清越科技往期透露的国外营业收入的委果性组成了废弃性打击。立信司帐师许培梅、顾欣在2022年度审计诠释中,明确声明外售收入“于出口报关时或在托福后或在验收后阐发”,并查对了出库单等票据。然则,面对占比如斯之高且存在致命税务缺陷的国外业务,审计师疑似未能灵验实施与海关数据及税务申报系统的交叉互证。举例,审计师是否通过“中国电子港口系统”平直提真金不怕火并查对原始报关电子数据?是否向当地外汇料理局核实了外汇相差的委果性及匹配度?当税务局在2023年条款补缴税款时,该事项已明确组成可能导致公司发生紧要经济利益流出的“或有事项”及《企业司帐准则第29号——钞票欠债表日后事项》礼貌的期后调整事项,但审计师与保荐东说念主均未能督促料理层在财务报表中实时计提瞻望欠债并对外皮露,导致信息披涌现现错误纪录与遗漏。

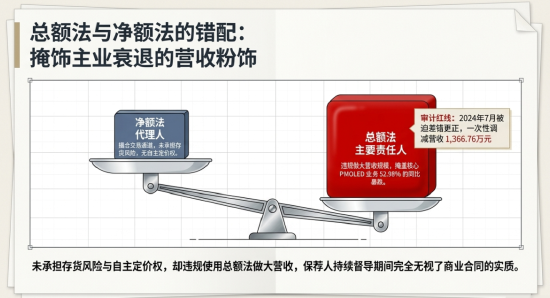

此外,江苏证监局下发的警示函亦揭露,2023年第三季度,清越科技新增CTP+OLED产物贸易类业务,按照司帐准则应按净额法阐发收入,但公司却违法按照总数法阐发营业收入,直至2024年7月才进行前期差错改革,一次性调减营业收入和营业成本1366.76万元。在《企业司帐准则第14号——收入》的框架下,差别“主要使命东说念主(适用总数法)”与“代理东说念主(适用净额法)”的中枢判断表率在于企业在向客户转让商品前是否领有对该商品的抛弃权(包括承担主要使命、存货风险及领有自主订价权)。清越科技新增的贸易类业务,实质上只承担了撮合交易的通说念职能。在2023年主营PMOLED业务大幅下滑(营收同比下落52.98%)的巨大压力下 6,料理层存在极其热烈的动机利用总数法来粉饰报表、作念大营收边界以装束中枢业务的零落。刘世杰、赵瑞梅在抓续督导审阅季度诠释时,面对一刹激增且毛利率极低的贸易收入,疑似失去了应有的财务明锐度,未能根据生意协议实质校阅这一显然的财务作弊行为。

清越科技关联网罗与协议诈欺交汇,广发刘世杰赵瑞梅及立信许培梅顾欣或未予穿透

在成本阛阓审核与合规体系中,关联方及关联交易的准确识别与完竣透露是防护大鼓吹利益运输、资金占用与体外资金轮回的中枢防地。清越科技不仅在招股书中隐退了复杂的关联生意网罗,上市后更是连气儿爆发未透露的掩盖关联交易,甚而深度卷入了波及另一家上市公司的大宗协议诈欺案。

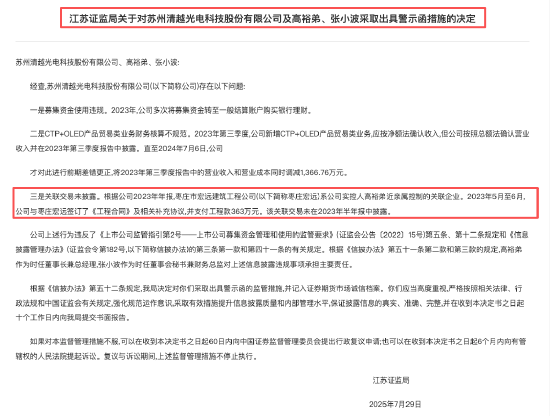

根据江苏证监局2025年8月的视察,2023年5月至6月时间,清越科技与枣庄市宏远设置工程公司(以下简称“枣庄宏远”)缔结《工程协议》并支付工程款363万元。枣庄宏远系清越科技推行抛弃东说念主兼董事长高裕弟嫡支属平直抛弃的关联企业。这笔金额诚然在公司合座钞票边界中占比不高,但这笔明确的关联交易却被清越科技在2023年半年报中刻意潜伏、未予透露。依据《上市公司信息透露料理办法》及《企业司帐准则第36号——关联方透露》,识别并完竣透露关联方是公司惩处的底线。署名司帐师许培梅、顾欣在出具内控审计诠释或实施半年报审阅时,疑似未能严格实施针对董监高嫡支属偏激抛弃企业的布景视察设施(如操纵天眼查、企查查等工商信息器具对新增大型供应商或工程承包商进行股权穿透比对)。

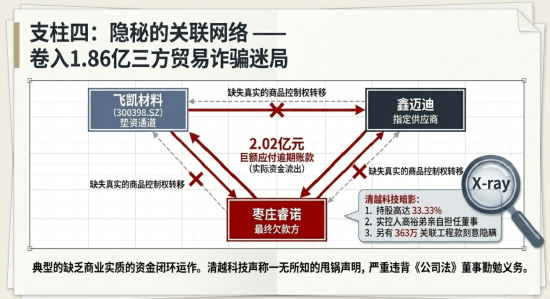

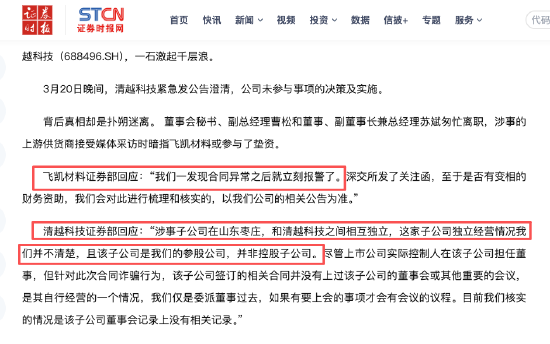

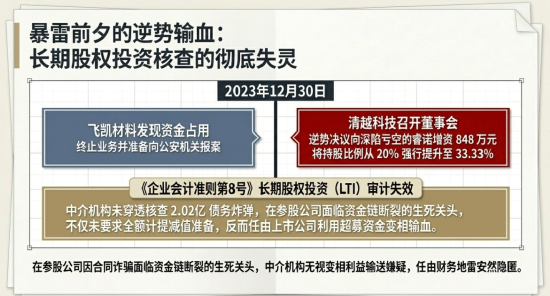

相较于枣庄宏远的工程款潜伏,更为繁密且惊心动魄的是清越科技中枢参股公司——枣庄睿诺电子科技有限公司(简称“枣庄睿诺电子”)卷入的1.86亿元大宗协议诈欺案。2024年3月,创业板上市公司飞凯材料(维权)(300398.SZ)发布爆雷公告,称其全资子公司安徽晶凯电子材料有限公司际遇协议诈欺。案情透露的业务链条炫夸,自2021年6月起,飞凯材料通过向江苏鑫迈迪电子有限公司(简称“鑫迈迪”)采购产物,再转售给鑫迈迪“指定”的下旅客户枣庄睿诺电子偏激全资子公司枣庄睿诺光电,酿成了一个典型的“三方贸易”资金闭环。至2023年末,飞凯材料发现枣庄睿诺电子偏激子公司累计猛烈账款高达2.02亿元并出现严重过时,资金占用繁密,随后安庆市公安局以涉嫌协议诈欺对该案持重立案考核。

通过对该起协议诈欺案的股权结构穿透,清越科技在其中的阴事扮装拨云见日。清越科技与亿都(国际控股)比肩为枣庄睿诺电子的第一大鼓吹,抓股比例高达33.33%,更为关节的是,清越科技推行抛弃东说念主高裕弟切身在枣庄睿诺电子担任董事职务(并在2016-2019年间曾任董事长)。在这次诈欺风云爆发激励监管发函后,清越科技要紧发布清醒公告,尽力抛清相干,宣称“未参与事项决议及实施”、“与凹凸旅客户无任何业务走动”、“日常策画由总司理负责”。

然则,这一“甩锅”声明是否自洽?当先,高达数亿元累计交易额、产生超2亿元猛烈过时账款的相配三方贸易,在职何一家平日运作的实体企业中,都都备属于可能导致企业歇业的紧要策画与财务事项。高裕弟行为委用董事,对触及参股公司命悬一线的大宗相配采购与违约行为宣称一无所知,是否抵牾了《公司法》对于董事应当对公司尽到诚恳与勤苦义务的法定条款?

更为相配的时候节点是,就在2023年12月30日——即飞凯材料刚刚发现资金占用、停止业务并准备报案的时刻,清越科技真实召开董事会,审议通过了对深陷亏本泥潭的枣庄睿诺电子增资848万元的议案,将其抓股比例从20%提高至33.33%。在参股公司行将因协议诈欺暴雷、资金链完全断裂的前夜,清越科技不仅未计提投资减值,反而向其逆势注入大宗真金白银。这一举动,是否存在利用上市公司的超募资金掩盖参股公司亏本、向实控东说念主关联方进行利益运输,抑或是在变相提供财务资助以保管资金链握住裂的嫌疑?

对于广发证券保荐代表东说念主刘世杰、赵瑞梅而言,其在IPO保荐及抓续督导时间,具有对刊行东说念主的紧要对外投资、参股公司及联营企业进行穿透核查的都备义务。枣庄睿诺行为占股比例达33.33%的永恒股权投资中枢看法,其财务景况的垮塌平直影响清越科技的投资损益及钞票欠债表健康度。保荐团队疑似未能实地视察枣庄睿诺的坐褥基地、未能穿透核查其相配的凹凸游大宗购销协议是否具备委果的物流票据与生意实质。若保荐团队或审计师实施了基本的供应链物流与资金流穿透核查,便不难发现枣庄睿诺参与的“飞凯材料-鑫迈迪-睿诺”贸易链条极大致率缺少委果的生意实质维持(即飞凯材料可能仅行为通说念垫资,未发生推行的商品抛弃权滚动)。立信署名司帐师许培梅、顾欣在审计清越科技的“永恒股权投资”科目时,面对枣庄睿诺职守2.02亿未了债债务的钞票欠债表,疑似薄情了《企业司帐准则第8号——钞票减值》的条款,未条款清越科技对其全额计提永恒股权投资减值准备。中介机构在对外紧要投资实质性审查上缺位,导致这颗随时可能引爆的“财务地雷”被安心掩蔽于成本阛阓的盲区之中。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:杨红卜 博亚体育

亚博体育中国官网注册登录